Keberadaan rentenir berkedok koperasi simpan pinjam bukan lagi rahasia umum bagi khalayak di kota syariat Islam. Mereka diduga menjamur bak cendawan di musim hujan. Inilah yang membuat pemerintah gerah sehingga mendirikan lembaga keuangan syariah bernama Mahira Muamalat

***

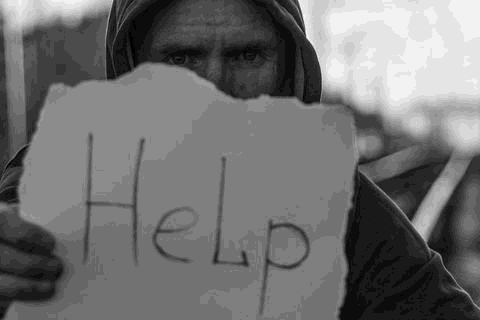

SUATU malam di penghujung Maret 2019, seorang ‘korban rentenir’ di Kota Banda Aceh berkisah tentang pengalamannya yang bertahun-tahun berurusan dengan “lintah darat”. Boleh dikata, korban yang tidak mau ditulis namanya ini sudah masuk terlalu jauh ke dalam jurang “bisnis riba” tersebut. Dia mengaku kesulitan keluar dari jeratan. Baru-baru ini rumah yang ditempati bersama istri tercinta pun terpaksa dijual demi menutupi utangnya kepada sang rentenir. Sumber lain bahkan menyebut, selain menjual rumah, ‘korban rentenir’ ini juga harus bercerai dengan istrinya.

Korban enggan menceritakan lebih dalam tentang biduk rumah tangganya yang hancur lebur akibat tersentuh bisnis para lintah darat. Dia hanya ingin fokus melanjutkan kisahnya berurusan dengan bisnis riba yang membuatnya dikejar utang. Awal gelutannya dengan dunia bisnis keuangan ini menjadi bahan pembuka fakta.

“Awalnya saya tidak paham sistem koperasi ini karena bukan pengalaman pribadi. Ini pengalaman istri saya. Jadi nggak tahu mulainya dari mana, tiba-tiba utang-utang. Uang yang diambil istri dari koperasi sudah membengkak, sudah membesar. Dan, nggak hanya dari satu koperasi. Ada tujuh atau delapan koperasi,” katanya memulai.

Berawal dari utang yang mendadak menumpuk ini, ia mencoba mencari tahu sistem kerja para rentenir. Usahanya berbuah hasil. Koperasi tempat istrinya meminjam uang diketahui. Ternyata, rentenir berkedok koperasi ini bukan sutu. Mereka banyak. Dalam mencari “mangsa” pun para pemberi modal tak meminta agunan. Kepercayaan menjadi senjata awal mereka untuk meyakinkan calon korban agar berani meminjam sehingga terlilit utang.

Tak hanya itu, sistem yang dibangun antar sesama koperasi tersebut juga saling terkait antara satu sama lain. Besar dugaan, koperasi-koperasi yang umumnya tidak terdata di Dinas Perindustrian dan Koperasi tersebut saling bekerjasama. Ini terbukti saat seorang peminjam kesulitan membayar, maka “nasabah” diperkenalkan ke wadah lembaga keuangan lain yang menerapkan sistem serupa. Tujuannya satu, tetap mengikat korban dalam sistem utang yang tak kunjung lunas tersebut.

Dari cerita beberapa korban, diketahui para pemberi pinjaman tersebut biasanya mendatangi para pedagang kecil ke lapak dagangan masing-masing. Awalnya, mereka menawarkan uang atau pinjaman ini ke gerobak-gerobak di pinggir jalan atau usaha-usaha kecil. Penawaran dilakukan oleh anggota khusus di lapangan yang bergerak secara sembunyi-sembunyi. “Pinjaman yang diberikan Rp5 juta dan yang harus dibayarkan Rp100 ribu per hari,” kata korban.

Pinjaman sebesar Rp5 juta tersebut disebut pinjaman pokok. Nantinya, para peminjam diberikan waktu 24 kali untuk membayar angsuran. Per satu kali angsuran ditetapkan Rp250 ribu. Total yang harus ditutupi peminjam menjadi Rp6 juta yang di dalamnya termasuk jasa pinjaman 5 persen, dan juga jasa pelayanan 15 persen.

Ada juga yang memberikan pinjaman sebesar Rp5 juta yang sistem pembayarannya nyaris sama, per satu kali bayar ditetapkan jumlah angsuran pokok Rp250 ribu. Namun, para peminjam juga diwajibkan membayar jasa pinjaman 5 persen dan jasa pelayanan 15 persen. Sehingga total yang wajib disetor per satu kali angsuran sebesar Rp750 ribu.

Ada juga yang memberikan pinjaman sebesar Rp5 juta yang sistem pembayarannya nyaris sama, per satu kali bayar ditetapkan jumlah angsuran pokok Rp250 ribu. Namun, para peminjam juga diwajibkan membayar jasa pinjaman 5 persen dan jasa pelayanan 15 persen. Sehingga total yang wajib disetor per satu kali angsuran sebesar Rp750 ribu.

Adapula koperasi yang menerapkan biaya administrasi sebesar 5 persen dari simpanan pokok Rp250 ribu, selain meminta jasa-jasa yang disebut tadi. Biasanya para peminjam dijanjikan mendapat cashback Rp250 ribu di akhir pelunasan.

“Jadi Rp250 ribu kali 24 angsuran, ditambah jasa pelayanan 15 persen, ditambah jasa pinjaman 5 persen, ditambah administrasi 5 persen, ditambah simpanan pokok 5 persen,” kata sumber tadi.

Anehnya, para pemberi pinjaman tersebut sama sekali tak menyodorkan formulir-formulir yang harus diisi oleh “buruannya”. Mereka juga hanya mengandalkan selembar kertas berwarna yang diberi nomor untuk mencatat, atau sebagai bukti bagi si peminjam telah melunasi utang-utangnya.

Selain itu, para pemberi pinjaman ini juga tidak memerlukan persetujuan keluarga saat seseorang meminjam kepada mereka.

Ada juga pinjaman pokok yang diberikan Rp5 juta dengan jasa pinjaman sebesar Rp1,2 juta. Totalnya menjadi Rp 7.200.000 dengan sistem cicil 24 kali angsuran, dengan jumlah Rp300 per satu kali cicil. Untuk sistem ini juga menerapkan sistem simpanan pokok sebesar Rp300 ribu yang dikembalikan pada saat pelunasan angsuran.

Para pelaku koperasi tersebut biasanya bakal menegur para peminjam yang tidak mampu menutup angsurannya, sesuai waktu yang disepakati. Tegurannya beragam, mulai dari ancaman verbal berupa pelaporan ke pihak penegak hukum hingga ancaman kekerasan.

Alih-alih melunak, tak jarang koperasi-koperasi rentenir ini juga mengancam para peminjam yang kesulitan membayar dengan mengirimkan debt collector dari beragam latarbelakang profesi. Bahkan, berdasarkan pengakuan sumber popularitas.com, ada juga koperasi yang mengandalkan oknum dari kesatuan tertentu untuk mengejar piutang mereka.

“Kalau saya lihat ada yang bergaya preman, ada yang baru tamat SMA, ada juga yang masih muda, ada yang memang memberikan waktu, ada juga yang menekan harus langsung membayar. Jadi yang saya tahu ada dari kesatuan tertentu. Dalam hal ini kesatuan militer yang saya maksud,” katanya.

Lantas koperasi apa saja yang menerapkan sistem seperti itu?

Berdasarkan pengalaman sumber media ini, diketahui sedikitnya ada belasan koperasi yang menerapkan sistem riba. Di antara koperasi tersebut banyak yang tidak terdaftar resmi sebagai lembaga keuangan atau berbadan hukum koperasi. Kepastian berbadan hukum tersebut sebenarnya dapat dilacak dengan mudah di situs resmi nik.depkop.go.id.

Dalam pasal 18 poin 1 Permen 10 tahun 2016 tentang pendataan koperasi tanggal 29 Juni 2016 Bab 6 Nomor Induk Koperasi Bagian 1, disebutkan bahwa koperasi harus memiliki 16 sertifikat Nomor Induk Koperasi atau NIK. Pemberian sertifikat NIK koperasi ini dilakukan dengan maksud memberikan kepastian dan keberadaan koperasi secara legal sebagai badan hukum.

Namun, dari penelusuran diketahui nyaris keseluruhan koperasi yang menjerat narasumber media ini tidak memiliki NIK resmi dari instansi pemerintah, alias NIK yang mereka perlihatkan bodong. Beberapa di antaranya bahkan tidak memiliki NIK sama sekali.

Korban kemudian merincikan belasan nama koperasi yang diduga mengantongi NIK bodong, dan koperasi yang menjeratnya selama ini. Sejumlah inisial koperasi tersebut adalah KSU GS, KSU KM, KSP PK, KSU, MA, SR, Koperasi GA dan terakhir Koperasi Bon.

Lantas masih beroperasikah koperasi-koperasi tersebut di negeri syariat sekarang ini?

***

DI ujung telepon terdengar suara seorang pria. Intonasi suaranya sedikit cemas karena mendapat panggilan dari orang tak dikenal. Berkali-kali pria itu menanyakan prihal darimana wartawan popularitas.com yang menyaru sebagai calon nasabah koperasi mendapat nomor telepon miliknya, medio akhir Maret 2019 lalu.

Nama pria itu Ari Pasaribu. Dia merupakan salah satu terduga pelaku rentenir yang beroperasi di Aceh. Nomor Ari Pasaribu merupakan salah satu nomor handphone yang dikantongi wartawan, setelah mengetahui beberapa nama koperasi yang diduga “lintah darat” dari beberapa sumber media ini. Namun, tidak semua nomor itu dapat dihubungi.

Ari Pasaribu mengaku hendak resign dari tempatnya bekerja karena sudah lelah bergelut di lembaga “jasa pinjam” uang itu.

Lagi-lagi, dengan nada cemas, pria tersebut mengaku bekerja di salah satu koperasi yang berkantor di kawasan Lampulo, Banda Aceh. Sistem koperasi tersebut menerapkan sistem angsuran harian, yang per angsuran mencapai Rp150 ribu untuk ambilan sebesar Rp3 juta.

Penasaran dengan keterangan sepenggal yang diberikan karyawan tersebut, popularitas.com mencoba menelusuri keberadaan koperasi harian itu ke kawasan Lampulo. Namun, kantor koperasi yang dimaksud tidak ditemukan. Ketika dihubungi kembali, Ari melarang nasabah untuk berinteraksi langsung dengan kantor koperasi. Di ujung telepon dia lantas menyebut, “koperasi kami tidak ada kantor.”

Pria tersebut juga memberikan informasi simpang siur ihwal penanggung jawab dan nama koperasi tempatnya bekerja. “Nggak boleh bang. Kalau kepala koperasi nggak bisa dikasih,” katanya.

Wartawan popularitas.com terus mencoba menggali informasi aktor utama di balik koperasi bersistem riba ini. Namun, lagi-lagi pria tersebut bersikukuh untuk merahasiakan nama dan nomor kontak kepala koperasinya. “Ya nggak bisa (tertawa-red). Itu udah tanggung jawab kami itu. Tanggung jawab petugas,” ujarnya lagi.

Dia menjelaskan mekanisme koperasi adalah menjemput bola. Artinya para petugas koperasi yang mendatangi setiap calon nasabah, bukan sebaliknya. Diduga kuat, ini merupakan modus untuk menutup legalitas koperasi yang dimaksud.

Kendati pria itu mengaku hendak resign, tetapi saat dihubungi by phone dia mengaku masih mengutip iuran untuk tempatnya bekerja. Hari itu, dia bahkan sedang berada di kawasan Lamtamot dan Samahani untuk prihal serupa. Ari juga enggan berjumpa dengan popularitas.com yang mencoba menyaru sebagai nasabah koperasi.

Pria ini lantas mengabarkan adanya koperasi lain yang menetapkan sistem mingguan dengan narahubung atas nama Ari, seorang lelaki asal Medan, Sumatera Utara. Dia juga memberikan nomor kontak 08227771xxxx, yang disebut-sebut sebagai kenalan sesama pekerja koperasi.

Ironis, nama yang dimaksud serupa dengan saat pria itu memperkenalkan diri. Diduga, Ari yang dia maksud adalah dirinya sendiri, tetapi memakai nomor kontak lain. Hal ini dikuatkan keterangan korban sebelumnya, bahwa dalam beroperasi para rentenir ini kerap gonta-ganti nomor kontak.

***

PERSOALAN ekonomi dan persaingan hidup masyarakat menjadi salah satu faktor yang membuat rentenir berkedok koperasi tumbuh berkembang di Banda Aceh. Kebutuhan terhadap benda yang kadang-kadang belum terlalu penting turut menggoda iman warga kurang mampu untuk meminjam uang dalam jumlah banyak. Alhasil, mereka secara tidak sadar menjerat dirinya sendiri dalam jurang utang.

Tak sedikit warga kurang mampu lantas menyasar perbankan. Namun, dalam memberikan pinjaman kredit, bank kerap meminta anggunan yang menjadi kendala besar bagi warga miskin. Selain itu, proses mendapat pinjaman juga seringkali membutuhkan waktu lama. Syarat-syarat inilah yang kemudian membuat warga kurang mampu berpaling ke lembaga pemberi pinjaman lain serupa lintah darat.

Apalagi para rentenir mampu memberikan sejumlah uang tanpa anggunan dan prosesnya berlangsung cepat. “Rentenir sepersekian detik aja, langsung uangnya keluar. Malah ada yang berani tanpa anggunan. Jadi bagi masyarakat, wah ini mudah ambil saja karena setelah dihitung-hitung bisa dikembalikan,” kata pakar ekonomi Universitas Syiah Kuala (Unsyiah), Iskandar Madjid awal April 2019 kepada popularitas.com.

Iskandar menyebutkan berurusan dengan lintah darat kadung tak berakhir baik. Ini disebabkan peminjam membohongi diri sendiri dan tidak jujur saat meminjam uang. Sehingga saat membutuhkan uang untuk membeli barang-barang tertentu, justru saat meminjam beralasan untuk modal usaha. Alhasil, menurut Iskandar, banyak warga yang tidak mampu melunasi pinjaman uang tersebut.

Budaya hedonisme dan konsumerisme saat ini juga memacu warga di Banda Aceh terlilit jebakan rentenir. Padahal, praktik riba rentenir sangat bertentangan dengan syariat Islam yang berlaku di Banda Aceh. Terlebih masyarakat kurang jeli dalam hal aspek hukum saat meminjam uang kepada seseorang atau lembaga keuangan tertentu. Apakah tempat dia meminjam tersebut memiliki badan hukum atau rentenir di balik topeng koperasi.

Iskandar mengatakan ada beberapa perbedaan antara sistem koperasi yang memiliki legalitas hukum dengan praktik rentenir kebanyakan. Salah satu perbedaannya adalah koperasi memiliki badan hukum yang diakui dan diketahui oleh pemerintah. Lembaga koperasi juga mendapat pengawasan pemerintah dan memberikan pinjaman modal hanya untuk anggota saja.

Setiap tahunnya, koperasi diwajibkan menggelar rapat anggota tahunan. Jikapun sebuah koperasi memberikan pinjaman kepada anggotanya, maka ada besaran bunga yang disepakati. “Biasanya juga dikenakan bunganya nggak besar. Berbeda dengan rentenir. Kalau koperasi, biasanya pinjaman yang diberikan ada batas waktu. Namun, kalau rentenir akan bersambung terus, apakah karena bunganya yang tinggi dan ketika nggak sanggup bayar, bunga tersebut berbunga lagi. Jadi nggak akan pernah selesai,” ungkap Iskandar.

Sistem seperti ini diduga sengaja dilakukan para lintah darat untuk mendapatkan keuntungan sebesar-besarnya dari modal yang dikeluarkan. Ini berbanding terbalik dengan sistem koperasi yang bertujuan untuk menyejahterakan anggotanya.

Dia tidak menampik banyak masyarakat yang terjebak karena taksiran bunga antara koperasi dengan rentenir bernilai sama. Namun, hal perlu diingat adalah ketika seseorang bertransaksi dengan rentenir rentan kehilangan aset berharga mereka seperti tanah ataupun rumah.

Pemerintah diharapkan mampu melahirkan sebuah regulasi untuk meminimalisir atau bahkan mengusir praktik lintah darat di negeri syariat. Tak hanya itu, pemerintah juga diharapkan melahirkan produk hukum yang membatasi pembelian produk dengan sistem kredit, baik sepeda motor ataupun kredit rumah, sehingga masyarakat tidak terjerumus dengan praktik riba yang dilakukan rentenir.

“Kita harus menghidupkan pembiayaan-pembiayaan yang syariah. Tidak hanya perbankan, sehingga lebih terjangkau ke masyarakat. Nantinya masyarakat tidak lagi melihat kepada kredit-kredit yang mudah diambil, tapi susah dikembalikan,” tambah Iskandar.

Lebih lanjut, pakar ekonomi ini juga menyarankan pentingnya kampanye untuk menyadarkan masyarakat agar tidak terjebak dengan budaya konsumtif. Pemerintah juga diharapkan membentuk lembaga keuangan mikro untuk melindungi masyarakat.

Selain itu, pemerintah juga diharapkan mengoptimalkan penggunaan dana desa untuk modal usaha bagi warganya. Namun penggunaan dana desa tersebut memerlukan personal garansi sehingga menjamin uang tersebut berputar positif.

“Misalnya ibu A nih, bisa diberikan pembiayaan untuk dia buat kue, siapa jamin? Pak geuchik, karena dia adalah warga geuchik tersebut. Ada KTP, ada KK, nggak mungkin lari dia,” kata Iskandar Madjid lagi.

Dia berharap pemanfaatan dana desa untuk modal usaha tersebut tidak dikenakan bunga. Sehingga masyarakat mudah mencicil kembali pinjamannya. Pemanfaatan dana desa untuk modal usaha juga dianjurkan untuk tidak menggunakan anggunan. “Kalau minta jaminan (kepada warga peminjam) mana ada, dia buat kue, misalnya, mana jaminannya? Untuk hidup aja susah. Nggak usah pakai bunga sekarang, kembalikan saja udah cukup,” pungkas Iskandar.

***

MENJAMURNYA praktik rentenir di Banda Aceh sebenarnya sudah menjadi rahasia umum. Keberadaan mereka dinilai sangat meresahkan sehingga banyak berimbas pada kehidupan keluarga dan kerukunan dalam lingkungan. Menjawab permasalahan sosial inilah yang membuat Wali Kota Banda Aceh Aminullah Usman belakangan membentuk Lembaga Keuangan Mikro Syariah, PT Mahira Muamalah Syariah.

“Tujuannya hanya satu, menghancurkan rentenir yang suku bunga mencapai 5% per harinya,” kata Aminullah Usman saat memberikan sambutan di seminar internasional bertema Peluang dan Tantangan Pengembangan Ekonomi Syariah di Aceh, di Aula Kampus Tgk Chik Pante Kulu, Darussalam Banda Aceh, 28 November 2018 lalu.

Lantas apa kelebihan lembaga keuangan Mahira Muamalah Syariah ini?

Direktur Utama PT Mahira Muamalah Syariah, Teuku Hanansyah, menyebutkan ada beberapa hal yang perlu diketahui terkait pinjam meminjam atau utang piutang yang dijalankan sebuah lembaga keuangan. Salah satunya mengenai prosedur pemberian pinjaman modal usaha atau bantuan keuangan.

Menurutnya lembaga keuangan mikro syariah memiliki dua unsur yaitu bisnis dan sosial. Dalam aspek bisnis, ada beberapa unsur syara’ rukun yang harus dipenuhi. Teuku Hanansyah mencontohkan akad hutang dan objek yang harus jelas.

Dari segi bisnis juga ada beberapa ketentuan yang harus dipenuhi oleh lembaga keuangan syariah. Ini berbeda dengan prinsip lembaga keuangan konvensional. Dalam praktik syariah, pemberian pinjaman juga harus dilandaskan prinsip jujur dan tidak boleh ada keraguan.

“Misalnya, saya mau beli handphone, harganya berapa? Harga estimasinya sekitar Rp13 juta. Pas nego-nego, rupanya Rp12 juta,” kata Teuku Hanansyah. Dia mengatakan harga real tersebutlah yang kemudian menjadi pegangan lembaga keuangan mikro syariah bukan pada harga negoisasi.

“Istilahnya harus jelas ya, nggak bisa dhorur. Dhorur itu yang sifatnya keraguan atau kekurangan, di situ (syariah) ya tidak boleh terjadi. Maka kita harus pastikan ada barangnya. Jadi objeknya harus ada. Jadi ada benda ada barangnya. Oh, 12 juta, nah disitulah terjadi akad jual beli,” kata Teuku Hanansyah mencontohkan.

Dia melanjutkan dalam pembelian handphone seharga Rp12 juta tersebut nantinya akan ada jasa yang ditetapkan. Dalam istilah ekonomi perbankan disebut margin atau keuntungan bagi lembaga pemberi jasa pinjaman. Bisa saja margin yang disepakati mencapai kurang dari atau lebih dari Rp1 juta.

“Nanti tergantung kami menilai. Menurut harga yang lazim terjadi,” kata Teuku Hanansyah.

Jika nominal margin disepakati antara pihak peminjam dan yang memberikan pinjaman nantinya, baru pihak lembaga keuangan tersebut mempertanyakan bagaimana mekanisme peminjaman. Apakah dia mau membeli tunai atau sistem kredit alias menyicil selama beberapa bulan hingga jumlah pinjaman tersebut lunas. Dalam proses cicilan tersebut nantinya juga disepakati berapa jumlah pokok pinjaman dan berapa margin untuk pemberi pinjaman. “Nah disitulah murabahah,” jelasnya lagi.

Teuku Hanansyah mengatakan sasaran Mahira Muamalah adalah untuk membantu unit usaha mikro kecil, terutama bagi masyarakat yang memiliki pendapatan rendah. Jumlah pinjaman yang diberikan tanpa jaminan alias anggunan juga terbatas pada angka Rp2 juta. Mahira sengaja menerapkan kebijakan tersebut untuk meminimalisir masyarakat kecil terjerat dengan rentenir. Lagipula, sistem yang diterapkan perbankan konvensional di Indonesia sangat tidak memungkinkan meminjam uang tanpa anggunan.

“Nggak mungkin (tanpa ada anggunan). Nggak ketemu ini. Jadi ketemunya adalah masyarakat dengan rentenir nanti karena (mereka) tanpa anggunan,” kata Teuku Hanansyah lagi.

Ini juga sesuai dengan tujuan pendirian Mahira Muamalah agar masyarakat kecil dapat mengakses pinjaman mudah tanpa harus berurusan dengan lintah darat.

Selain itu, Mahira Muamalat juga menerapkan kebijakan bagi hasil untuk modal usaha, terutama yang berkaitan dengan pemerintah. Namun, ada catatan yaitu harus memiliki objek yang jelas dan benar-benar berbisnis dengan pemerintah. Nantinya akan ada kesepakatan bagi hasil antara kedua belah pihak.

Teuku Hanansyah juga menyebutkan ada asuransi yang diberikan dalam pemberian pinjaman modal usaha kepada seseorang, yaitu asuransi syariah dan asuransi resiko. Ini guna mencegah hilangnya uang lembaga tersebut karena hal-hal yang tak bisa dielakkan, seperti meninggalnya nasabah.

“Hutang kan nggak boleh dibawa mati. Mati, mati aja, tapi hutang jangan. Iya kan?” ujarnya lagi.

Dia menyebutkan dalam proses peminjaman uang di Mahira Muamalat ada beberapa syarat yang harus dipenuhi. Pertama adalah surat keterangan dari kepala desa, surat nikah, dan Kartu Keluarga (KK). Kemudian saat proses pinjam meminjam terdapat saksi.

“Ada saksi. Saksi sama penjamin. Artinya, di Al-Baqarah: 282, coba lihat nanti, setiap berhutang wajib ada saksinya.” Namun, Mahira Muamalah tidak serta merta memberikan hutang kepada warga di Banda Aceh. “Hutang itu adalah opsi terakhir bagi orang muslim untuk ngambil hutang. Jangan berarti sedikit-sedikit hutang, sedikit-sedikit hutang. Itu kan nggak mendidik, kan,” katanya.[TIM]